|

Decision Support and Forecasting Center CEMI RAS |

||

|

|

Аналитика

Эконометрический анализ влияния

мирового финансового кризиса на Россию Бродский Б.Е.

По иронии судьбы мне довелось посетить рабочий кабинет одного из высокопоставленных российских экономических чиновников как раз накануне резкого обвала мировых цен на нефть в августе-сентябре 2008 года. То, что я услышал из начальственных уст, до сих пор свежо у меня в памяти: «Все ж растет! И не только из-за роста цен на нефть, но главным образом в результате грамотной российской экономической политики». Самодовольство российских экономических сановников, сформированное в «тучные годы» (2003-2007), казалось в то время абсолютно непрошибаемым. Ни предвидения кризиса, ни адекватных макроэкономических прогнозов…Только долгосрочные «стратегии», рисующие неуклонный рост производства и благосостояния (прежде всего, самих сановников). Сегодня это самодовольство как-то незаметно улетучилось. «Бессвязный лепет оправданья» (не знали, не смогли…) становится общим местом в выступлениях российской макроэкономической элиты на ежегодных тусовках, где кичатся заезжими Нобелевскими лауреатами и прочими «знаменитостями». Что только не подбирается для «обоснования» неизбежности финансового и экономического кризиса: и циклы Кондратьева, и рассуждения о смене технологических укладов, и «новая экономическая роль Китая при деградации влияния США». Дошло до того, что экономические чиновники в России просто «сели на волну» экономического цикла, повторяя, «что ни делай, все там будем!» Тем временем экономический и промышленный спад в России только набирает темпы. А между прочим, Ситуационный центр ЦЭМИ уже в конце 2007 года предупреждал об окончании периода благоприятной внешнеэкономической конъюнктуры для России. Да, мы писали о неизбежном «схлопывании» финансового пузыря на мировом рынке нефти, которое приведет к падению мировых цен на нефть в 2008 году. Чтобы разобраться в механизмах влияния мирового финансового кризиса на российскую экономику, нужно начать с предпосылок и факторов наших экономических побед в 2000-2008 годах. А эти победы, как хорошо известно, строились на эффекте импортозамещения в 2000-2001 гг. (вследствие девальвации рубля в 1998 году) и росте мировых цен на нефть в 2001-2007 гг. Рост мировых и российских экспортных цен на нефть вызвал огромный приток нефтедолларов в Россию и, как следствие денежной и валютной политики ЦБ, рост реального обменного курса рубля. В свою очередь, укрепление рубля в номинальном и реальном выражении вело, с одной стороны, к притоку спекулятивного капитала в Россию (в форме синдицированных кредитов банкам и нефинансовым предприятиям) и, с другой стороны, вследствие механизма «голландской болезни», к опережающему росту импорта в сравнении с российским производством, а также к опережающему росту реальной заработной платы в сравнении с производительностью труда. Не удивительно, что с падением мировых цен на нефть более чем на 50% эти очевидные победы обернулись своей противоположной стороной. Далее мы подробно проанализируем ключевые факторы, предопределяющие динамику основных макроэкономических показателей в России 1994-2008 годов. Совместное решение системы построенных эконометрических зависимостей, позволяет разработать согласованный среднесрочный макроэкономический прогноз для России на 2009-2010 гг. Исходная информация Для эконометрического исследования были использованы официальные данные о важнейших макроэкономических индикаторах в России за 1994-2008 годы. Пересчет в систему статистических показателей ОКВЭД проводился по методикам Росстата. Из приведенной выше аналитической модели следует, что в качестве основных факторов, влияющих на динамику важнейших макроэкономических индикаторов в России 1994-2008 годов, следует выбрать:

где GDP – индекс реального ВВП, Wage - средняя номинальная заработная плата, pcum - уровень цен (базовый индекс инфляции),

empl - уровень занятости (процент занятых в численности

экономически активного населения.

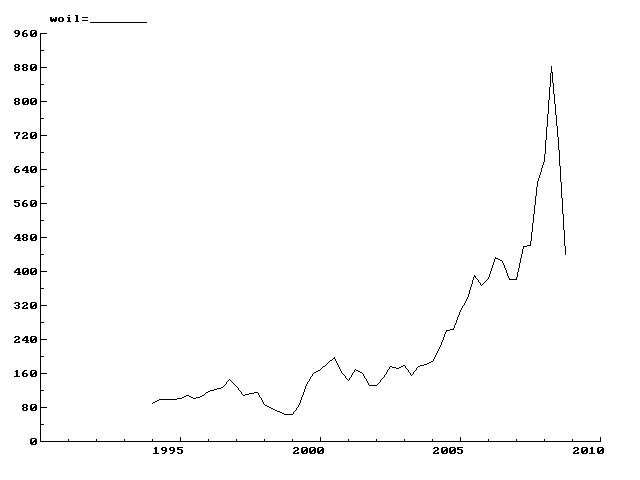

Рис.1. Экспортная цена на сырую нефть (долл. за тонну)

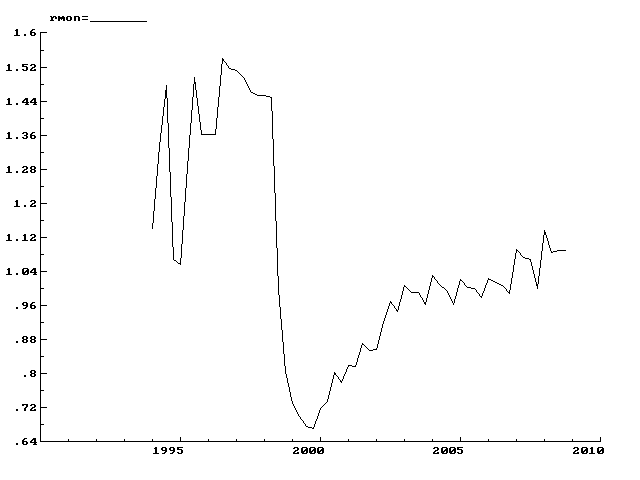

Рис.2. Дефлированный индекс тарифов на продукцию естественных монополий

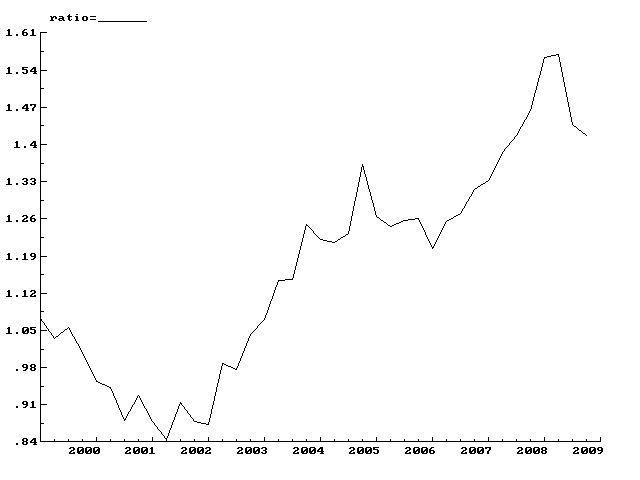

Рис.3. Отношение номинального обменного курса евро к курсу доллара

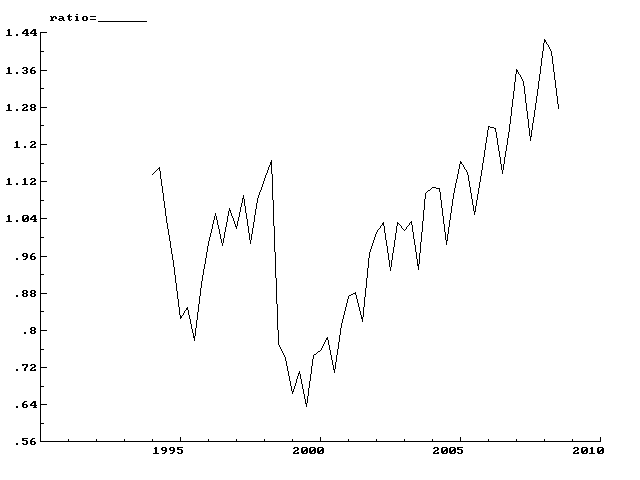

Рис.4 Индекс опережающего роста заработной платы в сравнении с производительностью труда

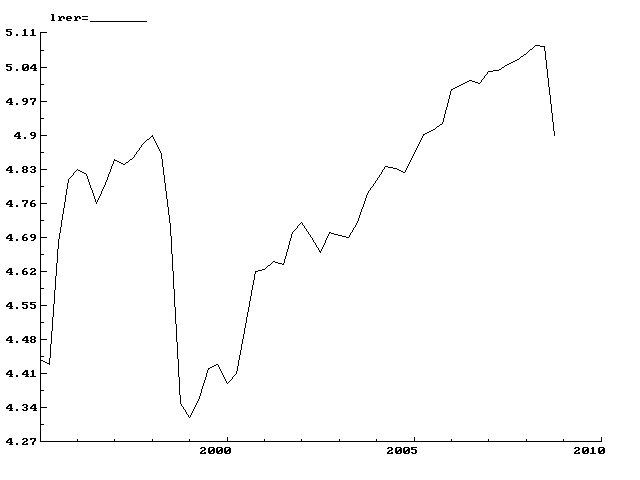

Рис.5. Логарифм реального эффективного обменного курса рубля lrer=log(rer) Сделаем несколько комментариев к приведенным графикам этих переменных. Бурный рост экспортных цен на российскую нефть (woil) в 2003-2007 гг. приводил к укреплению рубля в номинальном и реальном выражении (lrer=log(rer)). Осенью 2008 года ситуация сменилась на противоположную: «схлопывание» пузыря на рынке нефти (по некоторым оценкам на 1 тонну реальной нефти приходилось 50 тонн «бумажной» нефти в виде акций и финансовых деривативов) привело к падению мировых и экспортных цен на нефть более чем на 50% в сравнении с июлем 2008 года. В результате ЦБ России был вынужден девальвировать рубль относительно доллара и евро. Далее построены эконометрические модели для основных макроэкономических индикаторов российской экономики, которые затем будут использованы для согласованного среднесрочного макроэкономического прогноза.

Инфляция К сожалению, в России до сих пор отсутствует экспертный консенсус по вопросу определения инфляции. Недавно один российский функционер заявил, что «инфляция – это обесценение денег» и поэтому зависит только от денежных факторов. С ним полностью согласны высшие чины в ЦБ и правительстве России. Вместе с тем достаточно заглянуть в базовые учебники макроэкономики, чтобы прочитать, что «инфляция – это процентное изменение уровня цен» (Дж.Сакс, Ф.Ларрен «Макроэкономика. Глобальный подход», М., 1996, стр. 364). Согласимся, что между этими определениями есть «две большие разницы»: уровень цен может изменяться как из-за обесценения денег, так и вследствие «шоков» в реальном секторе экономики. Неверное определение инфляции порождает ошибочную макроэкономическую политику, уже приведшую к двум крупнейшим финансовым кризисам в России (1998 и 2008 гг.). Отвечая на вопрос о росте темпа инфляции в России в 2008 году, чаще всего говорят: «Влили в экономику 5 трлн. рублей в рамках программы антикризисных мер – получили ускорение инфляции». Однако при ближайшем рассмотрении этот аргумент оказывается несостоятельным. Вливание денег в экономику было осуществлено через российские банки, которые в 2004-2007 гг. аккумулировали значительные объемы валютных кредитов (заемщики охотно выдавали эти кредиты ввиду укрепления рубля в этот период). Для погашения этих займов российским банкам требуются валютные ресурсы. Поэтому они попросту переводят в валюту антикризисные «вливания» и ждут дальнейшей девальвации рубля. Другой свежий пример: за осень 2008

года объем денежной массы в России уменьшился на 9% (агрегат М2: август Тем более важно правильно сформировать функциональную форму эконометрической модели российской инфляции. В отличие от большинства известных попыток эконометрического моделирования российской инфляции, основанных на включении различных лагов от денежных агрегатов в качестве предикторов для инфляции, далее будут построены эконометрические модели для показателей темпа инфляции на потребительском рынке и в промышленности, включающие как монетарные, так и немонетарные факторы.

Инфляция

на потребительском рынке Для построения модели была использована выборка квартальных данных 1995(1)-2008(4), включающая следующие показатели:

Проверка этих временных рядов на единичные корни по критерию ADF подтвердила гипотезу стационарности. Полученная регрессионная зависимость имеет следующий вид (в скобках внизу – значения t-статистик для коэффициентов):

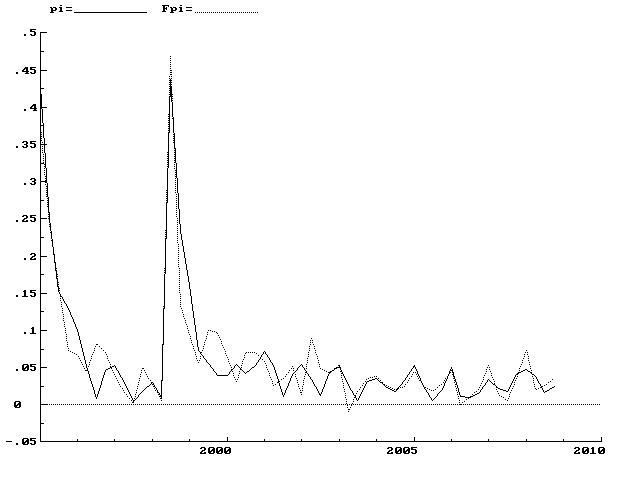

pi = 0.0016 + 0.2920 eps + 0.4509 piel + 0.0912 pioilp + 0.0383 Seas(-3) (15.33) (9.99) (4.32) (3.74)

Интегральные показатели для этой зависимости: R2=0.88, DW=1.72 – свидетельствуют о ее приемлемом качестве. Коэффициенты являются значениями показателей эластичности по соответствующим факторам. Отметим, что фактор eps – темп изменения обменного курса доллара – является, по существу, монетарным. Факторы piel, pioilp отражают воздействие немонетарных шоков на динамику инфляции на потребительском рынке. Обращают на себя внимание высокие показатели эластичности темпа инфляции на потребительском рынке по факторам piel, eps.

Рис. 6. Темп инфляции на потребительском рынке (pi) и его расчет по модели (Fpi)

Полученная

зависимость позволяет объяснить, почему, несмотря на отрицательные значения

фактора eps – темпа изменения курса доллара – в 2006-2007 гг. и в первой

половине Инфляция на потребительском рынке

России по итогам 2008 года составила 113.3% (декабрь

Инфляция

в промышленности Для построения модели была использована выборка квартальных данных 1995(1)-2008(3), включающая следующие показатели:

Проверка этих временных рядов на единичные корни по критерию ADF подтвердила гипотезу стационарности. Построенная эконометрическая модель по квартальным данным за период 1995(1)-2008(4) имеет вид (в скобках внизу – значения t-статистик для коэффициентов):

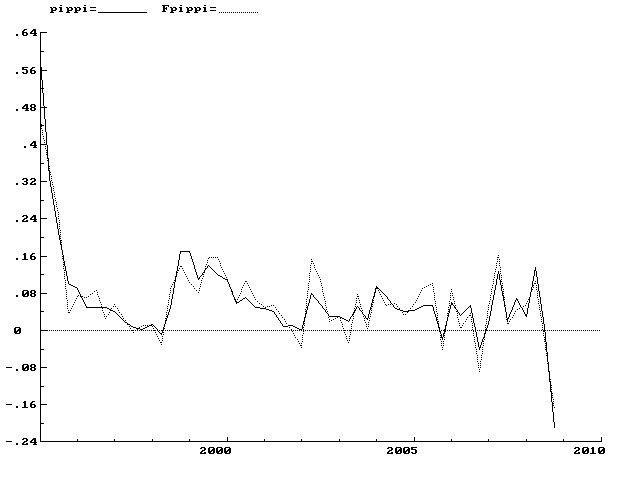

pippi = 0.0025 + 0.30805 pioile + 0.10265 eps + 0.48956 piel (0.43) (12.69) (4.65) (9.76)

Интегральные показатели этой зависимости: R2=0.87, DW=1.72 – свидетельствуют о ее хорошем качестве. Таким образом, эластичность индекса цен в промышленности по фактору цен в нефтедобыче составляет 30%, по фактору номинального обменного курса доллара 10%, по фактору цен на электроэнергию, газ и воду 50%.

Рис. 7. Темп инфляции в промышленности (pippi) и его расчет по модели (Fpippi)

Построенная эконометрическая зависимость позволяет объяснить, почему в конце 2008 года произошла дефляция в российской промышленности. Причина – резкое падение цен в нефтедобыче (pioile). Отметим, что набор предикторов в полученных уравнениях инфляции на потребительском рынке и промышленности – принципиально один и тот же. Различны лишь коэффициенты эластичности темпа инфляции на потребительском рынке и в промышленности по этим предикторам. Если для инфляции на потребительском рынке важнейшее значение имеет монетарный фактор eps, то для инфляции в промышленности влияние монетарных факторов выражено намного слабее, однако влияние немонетарных факторов (pioile, piel) является преобладающим. В 4-м квартале 2008 года произошла существенная дефляция в промышленности России, обусловленная мировым финансовым кризисом: -6%. По итогам 2008 года показатель инфляции в промышленности составил 93% (декабрь 2008 года к декабрю 2007 года). В 2009 году в сценарии низких цен на нефть (30-40 долл. за баррель) ожидается темп инфляции в российской промышленности на уровне 112% . ВВП Исследование факторов, определяющих динамику реального ВВП в России, представляет собой существенный экономический интерес. Недавно один из «творцов российской экономической политики» признал, что «только теперь после кризиса 2008 года мы осознали, насколько сильна зависимость российской экономики от фактора мировых цен на нефть». Помнится, однако, что в 2002 году подобные «творцы» напрочь отрицали сам факт наличия этой сильной зависимости. Из нашей аналитической модели (см. Айвазян, Бродский, 2005) следует, что к фундаментальным факторам, определяющим долгосрочные и среднесрочные тренды в динамике реального ВВП, следует отнести:

Помимо вышеперечисленных, можно назвать множество других макроэкономических факторов, также оказывающих существенное влияние на динамику реального ВВП, в частности, реальный обменный курс рубля. Нетрудно понять, однако, что эти дополнительные факторы являются производными и зависимыми от отмеченных факторов мировой конъюнктуры, инвестиционной, налоговой и тарифной политики. В частности, динамика реального обменного курса рубля тесно связана с динамикой мировых цен на российскую нефть. Поэтому с целью исключения эффекта мультиколлинеарности при эконометрическом моделировании в спецификацию модели были включены только следующие факторы:

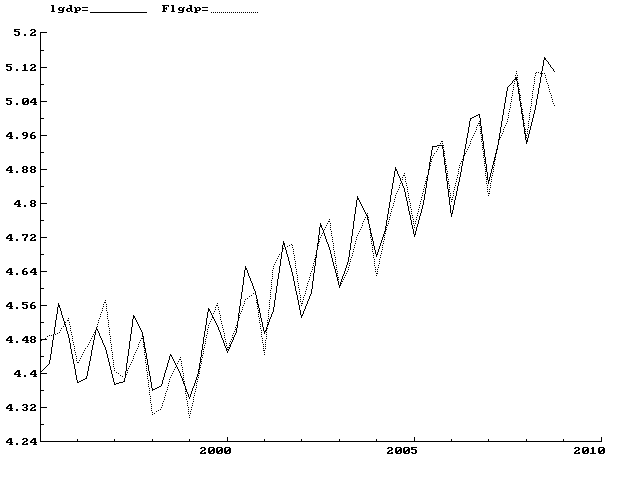

С использованием квартальных данных 1995(1)-2008(4) получена следующая коинтеграционная зависимость для индекса реального ВВП (GDP) (t-статистики для регрессионных коэффициентов - внизу в скобках):

log(GDP) = 2.700 + 0.17479 log(woil) – 0.0892 log(rmon) + 0.2269 log(Inv(-4)) + (26.74) (9.59) (-2.65) (8.96) 0.1220s2001p2, (5.81)

Рис.8. Индекс реального ВВП (lgdp=log(GDP)) и его расчет по модели (Flgdp)

Показатели

качества этой зависимости: R2=0.95, DW=1.96. Проверка ряда регрессионных остатков этой зависимости

на стационарность с использованием теста Дэвидсона-Маккиннона

подтвердила гипотезу стационарности. Таким образом, долгосрочный коэффициент

эластичности индекса реального ВВП по фактору экспортных цен на нефть

составляет +0.17; по фактору дефлированных тарифов на

электроэнергию: -0.09; по фактору реальных инвестиций в основной капитал:

+0.22; по фактору налоговой политики: 0.12. Для оценки влияния реального эффективного курса рубля на темпы роста ВВП коинтеграционная зависимость была расширена до модели

коррекции регрессионных остатков. При этом в спецификацию эконометрической

модели следует включить реальный эффективный курс рубля к иностранным валютам,

который более точно отражает макроэкономический эффект данного фактора. Далее в

расчетах использован индекс реального эффективного курса российского рубля к

иностранным валютам ( Модель коррекции регрессионными остатками, полученная на интервале данных 1995(3)-2008(4), имеет вид (в скобках – t-статистики для коэффициентов):

Dlog(GDP) = -0.054 + 0.537 Dlog(GDP(-2)) - 0.197 Rlog(GDP(-1)) - 0.126 Dlog(rer(-1)) +

(-5.20) (4.34)

(-2.20)

(-2.53) -0.134 Seas +

0.134 Seas(-1) + 0.246 Seas(-2), (-7.82) (8.62) (10.61)

Показатели качества этой модели: R2=0.94, критерий Бройша-Годфри на

автокорреляцию остатков высокого порядка: AR

1- Из этих результатов следует, что рост реального эффективного курса рубля влечет за собой снижение темпов роста ВВП: эластичность реального ВВП по данному фактору составляет величину -0.126. Полученные результаты позволяют нам критически осмыслить тезис о «снижении зависимости темпов экономического роста в России от мировых цен на нефть», который регулярно в 2005-2007 гг. озвучивали многие российские политики. В действительности, если воспользоваться общепринятыми в мировой практике критериями оценки этой зависимости, то из полученных результатов следует, что в настоящее время темп экономического роста в России определяется динамикой экспортных цен на сырую нефть на 75%, причем этот показатель действительно снизился с 85% в 2002 году и 80% в 2004 году. Однако уровень зависимости российской экономики от мировых цен на нефть все еще весьма высок. Этим и объясняется резкое снижение динамики ВВП России в 4-м квартале 2008 года. В 2008 году индекс реального ВВП в России составил 105.6%. В 2009 году в рамках сценария низких цен на нефть (30-40 долл. за баррель) ожидается экономический спад на уровне 4-5%. В сценарии роста мировых цен на нефть во 2-й половине 2009 года ожидается экономический рост на уровне 2-3%. Инвестиции Как видно из полученной выше коинтеграционной зависимости для показателя реального ВВП,

одним из главных факторов экономического роста в российской экономике является

реальный объем инвестиций в основной капитал. Поэтому исследование факторов,

предопределяющих динамику инвестиций, представляет собой существенный

экономический интерес. Период 1992-2002 гг. характеризовался крайне

неблагоприятным инвестиционным климатом в России: подавляющее большинство

предприятий были лишены банковского инвестиционного кредита и поэтому были

вынуждены использовать собственные финансовые средства для осуществления

инвестиционных программ. В 2003-2007 гг. ситуация стала понемногу выправляться:

реальные объемы привлеченных инвестиций в нефинансовый сектор растут как следствие

благоприятной макроэкономической конъюнктуры. В Эти наблюдения подводят нас к мысли о том, что основными макроэкономическим факторами, определяющими динамику показателя реальных объемов инвестиций в основной капитал, являются реальный ВВП и реальный отток(приток) капитала. С использованием квартальных данных за период 1994(1)-2008(4) была получена следующая коинтеграционная зависимость (в скобках – t-статистики для коэффициентов):

log(Inv) =

-3.1254 + 1.6104 log(GDP) (-5.81) (13.95) где Inv -индекс реального объема инвестиций в основной капитал. Интегральные показатели этой зависимости: R2=0.77, DW=2.01. Проверка ряда регрессионных остатков этой зависимости на стационарность с использованием теста Дэвидсона-Маккиннона подтвердила гипотезу стационарности. Таким образом, долгосрочный коэффициент эластичности индекса реального объема инвестиций в основной капитал по фактору реального ВВП составляет 161%.

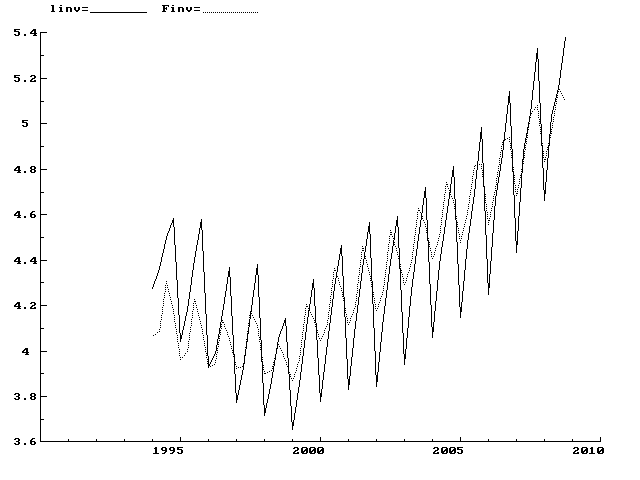

Рис.9 Индекс инвестиций в основной капитал (linv=log(Inv)) и его расчет по модели (Flinv)

Столь высокий коэффициент эластичности инвестиций по фактору реального ВВП (137%) наводит на множество размышлений. В период 1990-х годов спад реального ВВП в России порождал опережающее сокращение объемов реальных инвестиций в основной капитал. В 2003-2007 гг. экономический рост также порождал опережающее увеличение реальных объемов инвестиций в основной капитал. Этот мультипликативный эффект объясняется фактором “положительной обратной связи”: спад агрегированного выпуска лишает инвесторов прибыли от инвестиционных проектов, что приводит к сокращению реальных объемов инвестиций в основной капитал и углублению экономического спада. Напротив, экономический рост стимулирует инвесторов к кредитованию и реализации инвестиционных проектов, что вызывает опережающий рост реальных объемов инвестиций и дальнейшее увеличение агрегированного выпуска. Помимо факторов агрегированного выпуска и оттока(притока) капитала, на динамику инвестиций оказывает влияние реальный обменный курс рубля: укрепление рубля повышает степень доверия инвесторов к перспективам экономического роста и вызывает увеличение реальных объемов инвестиций. Для учета фактора реального обменного курса полученная выше коинтеграционная модель была расширена до модели коррекции остатками (выборка 1994(3)-2008(4), в скобках – t-статистики): Dlog(Inv) = 0.19601 - 0.30528 Rlog(Inv(-1)) - 0.21487 Dlog(er) - 0.76603 Seas (15.43) (-4.26) (-2.39) (-24.03)

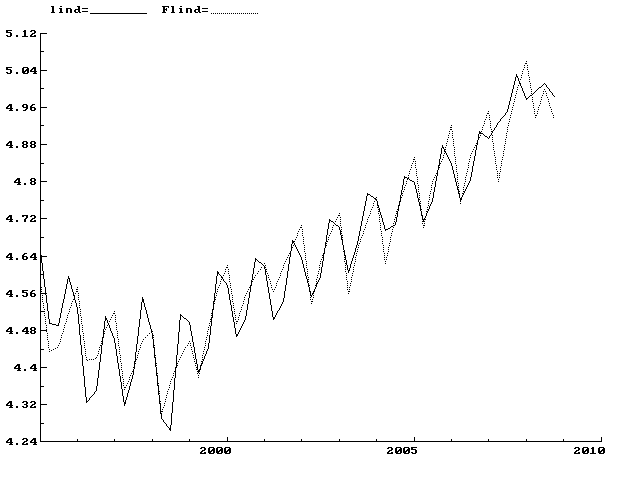

Интегральные показатели этой зависимости: R2=0.97, DW=2.49 свидетельствуют о ее приемлемом качестве. Таким образом, краткосрочная эластичность показателя реального объема инвестиций в основной капитал по фактору реального обменного курса доллара составляет -21%. Этот результат, в целом, подтверждает гипотезу о положительной зависимости между реальными объемами инвестиций и реальным обменным курсом рубля. В 2008 году индекс реальных инвестиций в основной капитал составил 109.1% по отношению к 2007 году. В 2009 году в рамках сценария низких цен на нефть (30-40 долл. за баррель) индекс реальных инвестиций в основной капитал составит 75% в 2008 году. При росте мировых цен на нефть во 2-й половине 2009 года индекс реальных инвестиций в основной капитал составит 87% к 2008 году. Промышленное производство Из дезагрегированной макромодели российской экономики (Айвазян, Бродский (2005)) следует, что факторы мировых цен на экспортные ресурсы, тарифов естественных монополий, инвестиционной и налоговой политики можно рассматривать как фундаментальные, т.е. определяющие устойчивые среднесрочные тренды развития российской экономики, тогда как факторы политики реального обменного курса более тесно связаны с краткосрочной динамикой основных макроиндикаторов. Поэтому при построении эконометрических моделей фундаментальные факторы были включены в спецификацию т.н. «долгосрочной» коинтеграции, а фактор реального курса рубля – в спецификацию модели коррекции регрессионных остатков. Полученная коинтеграционная зависимость по квартальным данным за период 1995(1)-2008(4) имеет следующий вид (в скобках – t-статистика для коэффициента): log( (28.91) (6.08) (-3.16) (9.50) 0.0756s2001p2, (3.44)

где woil - контрактная экспортная цена на российскую нефть; rmon – дефлированный (на базисный индекс потребительских цен) индекс тарифов на электроэнергию для конечных потребителей; Inv - индекс инвестиций в основной капитал; s2001p2 - дамми-переменная,

отражающая долгосрочный эффект изменений налоговой политики во 2-м кв. Статистические

показатели качества этой зависимости: R2=0.92; DW=2.14. Проверка ряда регрессионных остатков этой зависимости на

стационарность с использованием теста Дэвидсона-Маккиннона

подтвердила гипотезу стационарности. Таким образом, долгосрочный коэффициент эластичности индекса промышленного производства по фактору экспортных цен на нефть составляет +0.12; по фактору дефлированных тарифов на электроэнергию: -0.10; по фактору реальных инвестиций в основной капитал: +0.24; по фактору налоговой политики: 0.08.

Рис. 10. Индекс промышленного производства (lind=log(Ind)) и его расчет по модели (Flind)

Влияние фактора реального обменного курса на

динамику промышленного производства в России является, бесспорно, значимым. Этот фактор не был включен в долгосрочную коинтеграцию

по простой причине: динамика реального обменного курса формируется в

значительной степени под влиянием экспортных цен на нефть и приходится

исключить его во избежание эффекта мультиколлинеарности.

Вместе

с тем укрепление рубля в реальном выражении оказывает весьма ощутимый

макроэкономический эффект: темпы роста промышленного производства в 2005 году

снизились вдвое по сравнению с 2004 годом, в 2007 году произошло дальнейшее

падение темпов роста производства в промышленности (в сравнении с

Dlog( (-1.30) (-2.124) (3.310) (4.718)

0.198Seas

- 0.159 Seas(-1) + 0.078 Seas(-3), (3.531)

(-11.81) (5.766)

где D - оператор последовательных

разностей прологарифмированного динамического ряда, т.е. фактически перехода к

темпу изменения соответствующего показателя; R -

обозначение ряда регрессионных остатков; er - реальный обменный

курс доллара; Seas -

сезонная дамми-переменная. Показатели качества этой модели: R2=0.89,

DW=1.96–

подтверждают ее приемлемое качество. Проведенный эконометрический анализ позволяет сделать следующие выводы: · Долгосрочная эластичность базового индекса физического объема промышленного производства по фактору экспортных цен на нефть составляет 0.181; · Чистый эффект влияния реального обменного курса на темпы промышленного производства, измеренный показателем краткосрочной эластичности по данному фактору, составляет -0.169. Отсюда следует, что укрепление рубля в реальном выражении на 1% приводит к снижению темпов промышленного производства (в реальном выражении) на 0.17%. Полученные результаты, на первый взгляд, могут показаться несколько

странными и противоречащими мощному пропагандистскому «накату» об экономическом

«чуде» в России в 2006-2007 гг.: ведь промышленный рост в первой половине 2007

года был на уровне 6-8% (г/г) вкупе с реальным укреплением рубля. Однако

детальный анализ ситуации подтверждает выводы модели. Дело в том, что в 2006

году наблюдался значительный рост реальных объемов инвестиций в основной

капитал в России. Именно этот фактор, обусловленный целенаправленной

государственной политикой, и вызвал существенный промышленный рост в первой

половине Мы полагаем, что оценка годового индекса промышленного производства в 2007 году на уровне 106.3%, рассчитанная Росстатом, является существенно завышенной. Дело в том, что Росстат использует досчеты на неформальную деятельность при оценке индекса промышленного производства. Этим объясняется столь высокое значение индекса обрабатывающего производства (109.3%), выданное Росстатом. Оно явно противоречило годовому индексу производства и распределения электроэнергии, газа и воды (99.8%), который гораздо точнее отражал подлинное состояние дел в российской промышленности. Динамика помесячных индексов промышленного производства в 2006-2007 годах, опубликованная Росстатом в феврале 2008 года, выявила тенденцию стагнации базовых темпов промышленного производства на уровне 102-103% (база – декабрь 2006 года). Влияние мирового финансового кризиса 2008 года на динамику российского

промышленного производства стало и вовсе катастрофичным: существенный спад по

итогам июля-ноября 2008 года обозначился практически во всех отраслях (всего в

промышленности: -13% за июль-ноябрь По официальным итогам 2008 года индекс промышленного производства составил 102.1%. В 2009 году в сценарии низких мировых цен на нефть ожидается промышленный спад на уровне 7-8%. В сценарии роста мировых цен на нефть во второй половине 2009 года промышленный спад окажется меньшим: 4-5%.

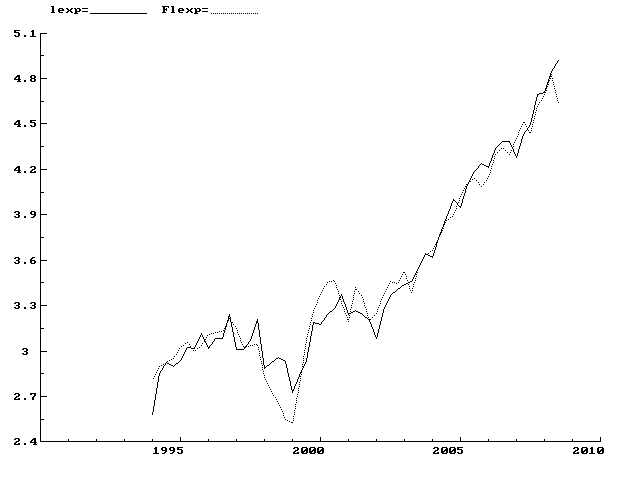

Экспорт Эконометрическое моделирование основных показателей российской внешней торговли имеет существенное значение для выработки экономической политики в России. Основная трудность состоит в отсутствии интервалов стационарности эконометрических временных рядов, участвующих в зависимостях для объемов экспорта и импорта. Поэтому для расчета эконометрических моделей экспорта и импорта была использована коинтеграционная процедура, включающая этап построения долгосрочной коинтеграции, описывающей устойчивые тренды в динамике экспорта и импорта, и этап построения модели коррекции регрессионными остатками, позволяющей учесть краткосрочные факторы, влияющие на динамику экспорта и импорта. В качестве зависимой переменной в модели экспорта был выбран показатель «Объем экспорта товаров и услуг (млрд. долл.)» (Export), публикуемый Росстатом. Использовалась выборка квартальных данных за период 1994(1)-2008(4). В качестве объясняющих переменных использовались контрактные цены на основные экспортируемые товары (нефть, газ, черные и цветные металлы, лес, удобрения), а также фактор, связанный с налоговой политикой. При этом во избежание эффекта мультиколлинеарности в итоговой зависимости были сохранены лишь факторы, задающие устойчивые тренды в динамике всех остальных предикторов, а именно: контрактные цены на нефть и никель, налоговая дамми-переменная. Полученная коинтеграционная зависимость (в скобках – t-статистики для коэффициентов) имеет вид:

log(Export) = -2.1160 + 0.7048 log(woil) + 0.2066 log(W_Ni) + 0.1352 s2001p2, (-5.24) (9.63) (2.94) (2.38) где W_Ni – экспортная цена на никель.

Показатели качества этой зависимости R2=0.94, DW=0.76. Проверка ряда регрессионных остатков этой зависимости на стационарность с использованием теста Дэвидсона-Маккиннона подтвердила гипотезу стационарности.

Рис.11. Экспорт (lexp=log(Export)) и его расчет по модели (Flexp)

Таким образом, эластичность

российского экспорта по фактору экспортных цен на нефть составляет 70%, а по

фактору экспортных цен на никель: +20%. Для учета влияния краткосрочных факторов на динамику экспорта построенная модель была расширена до модели коррекции регрессионными остатками за период 1994(2)-2008(4) (в скобках – t-статистики для коэффициентов):

Dlog(Export) = 0.0415 - 0.2625 Rlog(Export(-1)) + 0.4042 Dlog(woil) -0.1168Seas + (3.77) (-4.06) (9.17) (-5.99)

0.0361Seas(-3)

(1.93) Интегральные показатели этой

зависимости: R2=0.79, DW=1.98 – свидетельствуют о ее

хорошем качестве.

По итогам 2008 года объем

российского экспорта товаров и услуг составил 472 млрд. долл., что примерно

соответствует в реальном выражении уровню 2007 года. В 2009 году в сценарии

низких мировых цен на нефть (30-40 долл. за баррель) ожидается снижение объема

российского экспорта на 10% (в реальном выражении). В сценарии роста мировых

цен на нефть до 70-80 долл. за баррель рост российского экспорта составит 1-2%.

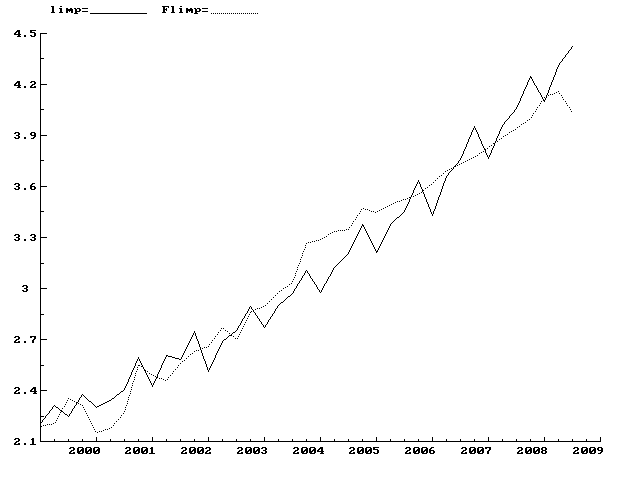

Импорт Характерной чертой российской макроэкономической ситуации 2001-2007 годов был опережающий рост импорта в сравнении с динамикой российского производства. Поэтому исследование факторов, предопределяющих столь бурную динамику роста импорта товаров и услуг, имеет существенное значение для понимания особенностей российской модели экономического развития. В качестве основных макроэкономических факторов, формирующих долгосрочные тренды в динамике импорта, целесообразно выбрать реальный обменный курс рубля (rer) и отношение евро-доллар (Eur/E). В теоретических моделях внешней торговли обычно добавляют сюда фактор агрегированного выпуска (возможно, в предыдущий период), однако для российской экономики динамика агрегированного выпуска тесно связана с мировыми ценами на нефть и, как следствие, с обменным курсом доллара. Поэтому во избежание эффекта мультиколлинеарности далее в коинтеграционной модели мы ограничились факторами rer и Eur/E . В качестве зависимой переменной в модели импорта был выбран показатель

«Объем импорта товаров и услуг (млрд. долл.)» (Import), публикуемый Росстатом.

Использовалась выборка квартальных данных за период 1999(1)-2008(4). Полученная коинтеграционная зависимость имеет вид (внизу в скобках – t-статистики для

коэффициентов): log(Import) = -5.9276 + 1.8587 log(rer) + 1.4987 log(Eur/E) (-6.47) (9.41) (5.95)

Интегральные

показатели качества этой модели: R2=0.94,

DW=0.77. Проверка ряда

регрессионных остатков этой зависимости на стационарность с использованием

теста Дэвидсона-Маккиннона подтвердила гипотезу

стационарности. Обращает на себя внимание чрезвычайно высокая эластичность импорта по фактору реального обменного курса рубля (+186%). Это означает, что укрепление рубля в реальном выражении на 1% приводит к росту импорта на 1.8%. Также существенна положительная эластичность импорта по отношению курсов евро и доллара (149%).

Рис.12. Импорт (limp=log(Import)) и его расчет по модели (Flimp)

С целью учета краткосрочной динамики импорта полученная коинтеграционная зависимость была обобщена до модели коррекции регрессионными остатками на интервале 1999(2)-2008(4) (в скобках – t-статистики для коэффициентов): Dlog(Import) = 0.0572 - 0.2551 Rlog(Import(-1)) - 0.2061 Seas + 0.0732 Seas(-1)+ (3.07) (-3.53) (-7.56) (2.66) 0.0842Seas(-3)

(3.18) Интегральные

показатели качества этой модели: R2=0.84,

DW=1.74 - свидетельствуют

о ее приемлемом качестве. По итогам 2008 года совокупный объем импорта составил 292 млрд. долл. В 2009 году при сохранении текущего тренда в динамике реального курса рубля снижение реального объема российского импорта составит 30-32%. При переломе тенденции девальвации рубля в реальном выражении снижение реальных объемов российского импорта составит 12-13% в 2009 году. Торговое сальдо в 4-м квартале 2008 года сократилось более чем вдвое. В 2009 году при сохранении текущих тенденций падение торгового сальдо продолжится практически до нулевых показателей. Некоторый рост торгового сальдо возобновится лишь в 2010 году. Чистый отток капитала в 2009 году составил 133 млрд. долл. В 2009 году ожидается отток капитала в размере 90-95 млрд. долл. Заработная плата

Одной из наиболее характерных

тенденций в развитии российской экономики 2001-2007 годов и в первой половине 2008 года являлся

опережающий рост заработной платы в сравнении с производительностью труда.

Поэтому исследование факторов, определяющих подобную динамику средней ставки

заработной платы в России, представляет существенный экономический интерес. Из теоретических моделей российской экономики (см. Айвазян, Бродский, 2006; Бродский, 2003) следует, что динамика заработной платы в российской экономике определяется наиболее существенными факторами макроэкономической конъюнктуры такими, как экспортная цена на российскую нефть, реальный обменный курс рубля, налоговая политика в области заработной платы. Как отмечалось выше, динамика реального обменного курса рубля оказывается тесно связанной с динамикой экспортных цен на нефть. Отсюда следует, что в эконометрическую модель для реальной заработной платы следует включить только один из этих факторов. Вместе с тем именно фактор реального обменного курса рубля является предопределяющим в динамике процессов социальной дифференциации в России (см. Бродский, 2003) и, как следствие, в динамике средней ставки заработной платы, наблюдавшейся в 2001-2008 годы. Поэтому в качестве основных факторов, формирующих среднесрочные тренды в динамике заработной платы в России были выбраны: реальный обменный курс рубля (rer) и налоговая дамми-переменная (s2001p2), отражающая влияние Нового налогового кодекса (2001-2002) на ставку заработной платы, а также дамми-переменная s2006p1, отражающая изменения налогового законодательства в социальной сфере в 2005-2006 гг. Полученная коинтеграционная зависимость с использованием квартальных данных 1995(1)-2008(4) имеет вид (внизу в скобках – t-статистики для коэффициентов):

log(rwage) = 0.6157 + 0.8237 log(rer) + 0.2965 s2001p2 + 0.2505 s2006p1 (1.508) (9.36) (9.41) (5.88)

где rwage=Wage/pcum - реальная заработная плата, Wage – средняя ставка

заработной платы (тыс. руб.).

Интегральные характеристики этой

модели: R2=0.93,

DW=1.23. Проверка ряда

регрессионных остатков этой зависимости на стационарность с использованием

теста Дэвидсона-Маккиннона подтвердила гипотезу

стационарности. Отметим высокую положительную эластичность реальной заработной платы по фактору реального обменного курса рубля (82%). Это означает, что укрепление рубля в реальном выражении на 1% приводит к возрастанию реальной заработной платы на 0.82%.

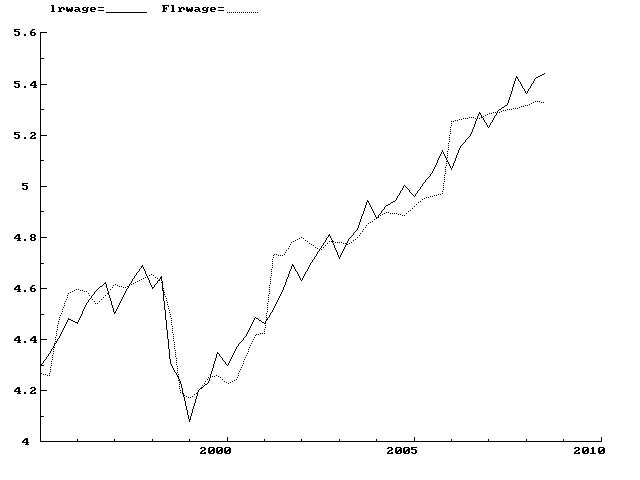

Рис.13. Реальная заработная

плата (lrwage=log(rwage) и ее расчет по модели (Flrwage) Для учета в модели сезонных факторов, а также краткосрочной динамики реального обменного курса полученная коинтеграционная модель была расширена до модели коррекции регрессионными остатками (1995(2)-2008(4), внизу в скобках – t-статистики для коэффициентов):

Dlog(rwage) = 0.0524 - 0.1388 Rlog(rwage(-1)) - 0.1172 Seas + 0.025 Seas(-3) - (9.95) (-3.06) (-12.19) (2.72)

0.175i1998p3 -

0.388i1998p4 (-6.08) (-14.37)

Интегральные показатели этой

зависимости: R2=0.90, DW=2.07 – свидетельствуют о ее приемлемом

качестве. Полученные результаты позволяют утверждать, что финансовый кризис

1998 года оказал существенный негативный эффект на динамику реальной заработной

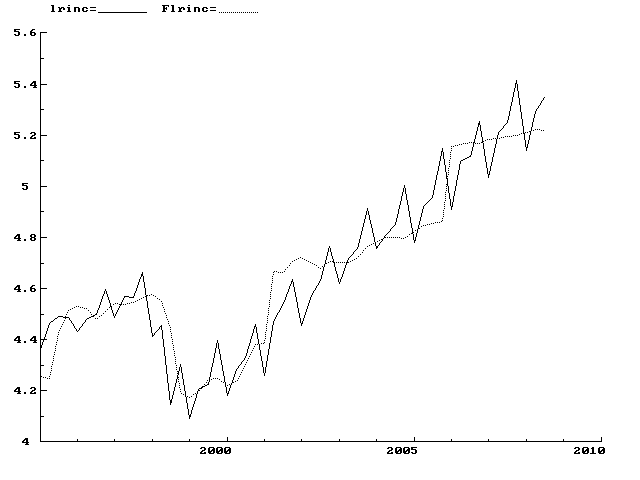

платы. В декабре 2008 года среднемесячная начисленная заработная плата одного работника составила 20238 рублей. Сокращение реальной заработной платы одного работника в 2008 году по сравнению с 2007 годом составило 4.6%. Высокая эластичность реальной заработной платы по фактору реального обменного курса рубля обусловит снижение среднемесячной реальной заработной платы в 2009 году на 15-16% в рамках сценария низких цен на нефть и плавной девальвации рубля. В сценарии роста мировых цен на нефть и перехода к плавному укреплению рубля в 2009 году сокращение реальной заработной платы составит 4-5%. Доходы населения В модели исследуется динамика реальных располагаемых среднедушевых доходов населения: rinc=Income/pcum. Полученная коинтеграционная зависимость по квартальным данным за период 1995(1)-2008(4) имеет следующий вид (в скобках –t-статистика для коэффициента):

log(rinc) = 1.2443 + 0.679

log(rer) + 0.271 s2001p2 + 0.272 s2006p1 (2.28) (5.79) (6.46) (4.81) Интегральные показатели этой зависимости: R2=0.87, DW=1.76.

Проверка ряда регрессионных остатков полученной зависимости на стационарность с использованием теста Дэвидсона-МакКиннона подтвердила гипотезу стационарности.

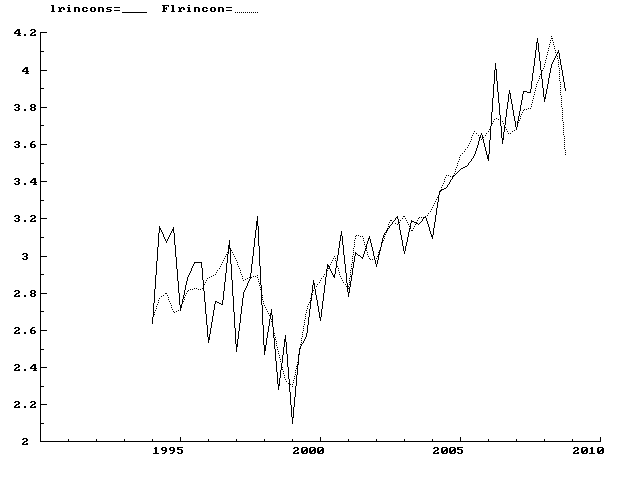

Рис.14. Реальные доходы населения (lrinc=log(rinc)) и их расчет по модели (Flrinc)

Таким образом, долгосрочный коэффициент эластичности реальных доходов населения по фактору реального обменного курса рубля составляет 68%. Положительная зависимость реальных доходов населения от реального обменного курса рубля объясняется влиянием целой совокупности факторов: во-первых, укрепление рубля прямо связано с улучшением макроэкономической конъюнктуры вследствие роста мировых цен на нефть, во-вторых, реальное укрепление рубля приводит к снижению уровня социальной дифференциации по доходам и к росту среднедушевых доходов населения. Для учета влияния краткосрочных факторов на динамику реальных доходов населения построенная модель была расширена до модели коррекции регрессионными остатками (1995(2)-2008(4)):

Dlog(rinc) = 0.00519 - 0.2299 Rlog(rinc(-1)) + 0.2934Dlog(rer) - 0.1762 Seas + (0.29) (-2.29) (2.29) (-6.41) 0.0860 Seas(-1) + 0.1167 Seas(-3) (3.31) (4.78)

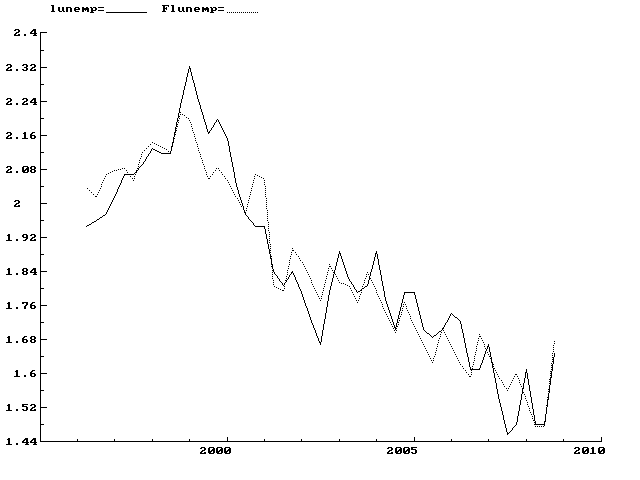

Показатели качества этой зависимости: R2=0.81, DW=2.22 свидетельствуют о ее хорошем качестве. В 2008 году рост реальных располагаемых доходов населения составил 2.7% в сравнении с 2007 годом. В силу высокой эластичности реальных доходов населения по фактору реального обменного курса рубля (69%), в 2009 году в сценарии низких цен на нефть и плавной девальвации рубля ожидается снижение реальных доходов населения на 14-15%. В сценарии роста мировых цен на нефть до 70-80 долл. за баррель рост реальных доходов населения в 2009 году составит 2-3%. Безработица В модели исследуется динамика показателя Unemp – общее количество безработных (млн.чел.;на основании данных Госкомстата). Полученная коинтеграционная зависимость по квартальным данным за период 1996(2)-2008(4) имеет следующий вид (в скобках –t-статистика для коэффициента):

log(Unemp) = 3.2547 - 0.14752 log(woil) - 0.19681 s2001p2 - 0.11509 log(Inv(-3)) (24.90) (-5.68) (-7.01) (-3.13) Интегральные показатели этой зависимости: R2=0.90, DW=0.90.

Проверка ряда регрессионных остатков полученной зависимости на стационарность с использованием теста Дэвидсона-МакКиннона подтвердила гипотезу стационарности. Для учета влияния краткосрочных факторов на динамику безработицы построенная модель была расширена до модели коррекции регрессионными остатками 1996(2)-2008(4):

Dlog(Unemp) = 0.0267 + 0.1517 Dlog(Unemp(-1)) - 0.27109 Rlog(Unemp(-1)) - (1.16) (2.45) (-2.86) 0.30659Dlog(Inv(-4)) - 0.20018 Seas + 0.0931 Seas(-3) (-3.46) (-2.51) (6.02)

Интегральные показатели этой зависимости: R2=0.65, DW=1.72 – свидетельствуют о ее приемлемом качестве.

Рис.15. Логарифм показателя общего количества безработных (lunemp=log(Unemp) и его расчет по модели (Flunemp)

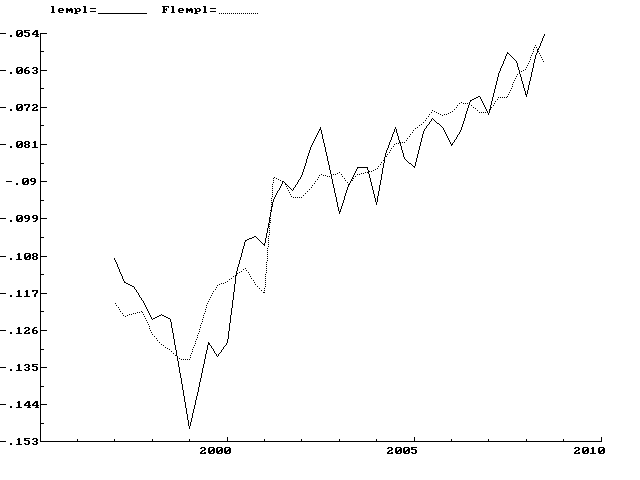

По итогам 2008 года общая численность безработных в России достигла 4,8 млн. чел., что составляет 104,3% с сравнении с 2007 годом. Высокая эластичность показателя общего количества безработных по фактору экспортных цен на нефть (-15%) обусловит рост количества безработных в России в 2009 году до 6.0-7.0 млн. в рамках сценария низких цен на нефть. В сценарии роста мировых цен на нефть в 2009 году до 70-80 долл. за баррель безработица в России достигнет 5.5 млн. человек. Уровень занятости В модели исследуется показатель уровня занятости empl, рассчитываемый как отношение количества занятых к численности экономически активного населения. Полученная коинтеграционная зависимость по квартальным данным за период 1997(1)-2008(4) имеет следующий вид (в скобках –t-статистика для коэффициента):

log(empl) = -0.2138 + 0.0194 log(woil) + 0.025 s2001p2 (-18.37) (8.03) (7.67)

Интегральные

показатели этой зависимости: R2=0.89,

DW=0.78. Проверка ряда регрессионных остатков полученной зависимости на стационарность с использованием теста Дэвидсона-МакКиннона подтвердила гипотезу стационарности. Для учета влияния краткосрочных факторов на показатель уровня занятости построенная модель была расширена до модели коррекции регрессионными остатками (1997(2)-2008(4)):

Dlog(empl) = -0.0039 + 0.3515 Dlog(empl(-1)) - 0.3031 Rlog(empl(-1)) + 0.012 Seas(-1)+ (-4.17) (2.35) (-3.66) (3.15) 0.006Seas(-2) (3.71)

Интегральные показатели этой зависимости: R2=0.89, DW=1.91 – свидетельствуют о ее приемлемом качестве.

Рис. 16. Логарифм показателя уровня занятости населения ( lempl=log(empl))и его расчет по модели (Flempl)

По итогам 2008 года общая численность занятого в экономике населения достигла 71 млн. чел, что составило 100.6% в сравнении с 2007 годом. Высокая эластичность показателя уровня занятости населения по фактору экспортных цен на нефть обусловит снижение уровня занятости населения в России в 2009 году на 5% в рамках сценария низких цен на нефть. Доходы консолидированного бюджета Эконометрическое исследование факторов, оказывающих влияние на динамику доходов государственного бюджета, представляет существенный интерес для разработки экономической политики в России. С использованием квартальных данных за период 1994(1)-2008(4) по доходам консолидированного бюджета в России была построена следующая коинтеграционная модель для показателя реальных доходов консолидированного бюджета: rincons=Incons/pcum, где Incons - номинальные поквартальные доходы консолидированного бюджета, pcum - базисный индекс потребительских цен (в скобках снизу – статистика Стьюдента для коэффициента):

log(rincons) = -0.0319 + 0.5876 log(woil) + 0.1968 s2001p2 + 0.3518 log(rmon) (-0.118) (10.34) (2.68) (3.18) Интегральные показатели этой зависимости: R2=0.85, DW=2.05.

Весьма неожиданной в этой коинтеграционной зависимости является высокая положительная

эластичность реальных доходов бюджета по фактору дефлированных

тарифов естественных монополий (rmon). Это

объясняется, однако, довольно просто: естественные монополии в России являются

одними из главных налогоплательщиков, поэтому опережающий рост тарифов

естественных монополий до определенной степени (пока не начнется значительное

сокращение объемов производства в секторе «Обработка») способствует росту

реальных доходов бюджета. Другой примечательной характеристикой построенной коинтеграционной модели является существенная положительная эластичность реальных доходов бюджета по фактору экспортных цен на российскую нефть (58%). Это позволяет, вопреки досужим спекуляциям «о сокращении зависимости российской экономики от мировой конъюнктуры на сырьевых рынках», дать оценку существенной степени зависимости бюджетных доходов в России от экспортных цен на нефть (приблизительно 60%).

Рис. 17. Реальные доходы консолидированного бюджета (lrincons=log(rincons)) и их расчет по модели (Flrincons)

Для оценки влияния реального обменного

курса рубля на динамику бюджетных доходов, а также для учета сезонных факторов

в этой динамике, построенная зависимость была расширена до модели коррекции

регрессионными остатками:

Dlog(rincons) = 0.073 - 0.7098 Rlog(rincons(-1)) - 0.8021 Dlog(er) - 0.3086Seas (3.20) (-5.64) (-4.12) (-5.87)

Интегральные

показатели этой зависимости: R2=0.72,

DW=2.00 – свидетельствуют

о ее хорошем качестве. Обращает на себя внимание существенная краткосрочная

положительная эластичность реальных бюджетных доходов по фактору реального

укрепления рубля (+80%). Другой любопытный элемент

построенной модели: коэффициент при факторе остатков коинтеграционной

зависимости (Rlog(rincons(-1)) оказался по

модулю весьма близким к единице. Это означает, что динамика реальных

бюджетных доходов быстро выходит на траекторию среднесрочного тренда,

описываемого коинтеграционной моделью.

По нашим оценкам, реальные доходы

консолидированного бюджета в 4-м квартале 2008 года сократились на 16% в

сравнении с 3-м кв. 2008 года. По итогам 2008 года реальные доходы

консолидированного бюджета выросли на 6% в сравнении с 2007 годом. В 2009 году

в рамках сценария низких мировых цен на нефть ожидается дальнейшее снижение

реальных доходов консолидированного бюджета на 18% в годовом выражении При

начале роста мировых цен на нефть во второй половине 2009 года реальные доходы

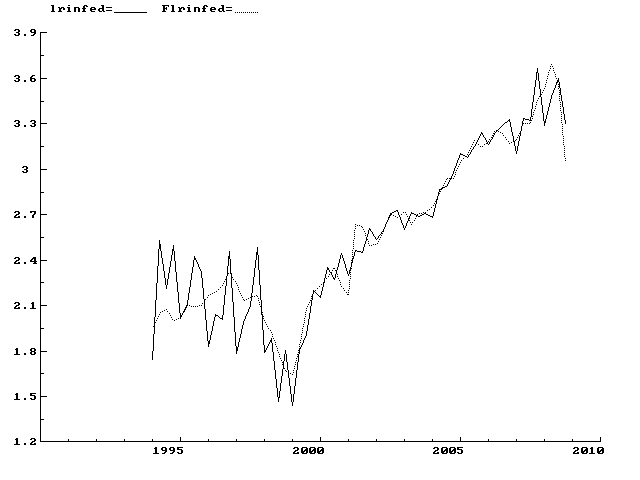

консолидированного бюджета сократятся на 7% в годовом выражении. Доходы федерального бюджета Полученные выводы подтверждаются результатами эконометрического исследования динамики реальных доходов федерального бюджета. С использованием квартальных данных за период 1994(1)-2008(4) по доходам федерального бюджета в России была построена следующая коинтеграционная модель для показателя реальных доходов федерального бюджета: rinfed=Infed/pcum, где Infed - номинальные поквартальные доходы федерального бюджета, pcum - базисный индекс потребительских цен (в скобках снизу – статистика Стьюдента для коэффициента):

log(rinfed) = - 0.7963 + 0.6048 log(woil) + 0.3747 s2001p2 + 0.2321log(rmon)

(-2.98) (10.78)

(5.18) (2.12) Интегральные показатели этой зависимости: R2=0.89, DW=2.01.

Эластичность реальных доходов федерального бюджета по фактору экспортных цен на нефть оказалась еще выше (64%). Зависимость реальных доходов федерального бюджета от фактора дефлированных тарифов на продукцию естественных монополий также положительна и статистически значима (эластичность 24%).

Рис.18. Реальные доходы федерального бюджета (lrinfed=log(rinfed)) и их расчет по модели (Flrinfed)

Для оценки влияния реального обменного курса рубля на динамику бюджетных доходов, а также для учета сезонных факторов в этой динамике, построенная зависимость была расширена до модели коррекции регрессионными остатками:

Dlog(rinfed) = 0.061 - 0.7542 Rlog(rinfed(-1)) - 0.9406 Dlog(er) - 0.243Seas (2.48) (-5.61) (-4.49) (-4.33)

Интегральные

показатели этой зависимости: R2=0.67,

DW=1.90. Весьма

существенна краткосрочная положительная эластичность реальных бюджетных доходов

по фактору реального укрепления рубля (+94%).

По нашим оценкам, реальные доходы федерального бюджета в 4-м квартале 2008 года сократились на 32% в сравнении с 3-м кв. 2008 года. По итогам 2008 года реальные доходы федерального бюджета выросли на 4% в сравнении с 2007 годом. В 2009 году в рамках сценария низких мировых цен на нефть (30-40 долл. за баррель) ожидается дальнейшее снижение реальных доходов федерального бюджета на 30% в годовом выражении. При начале роста мировых цен на нефть во второй половине 2009 года (до 70-80 долл. за баррель) реальные доходы федерального бюджета сократятся на 12% в годовом выражении.

Курсы валют (доллар, евро) Нетрудно убедиться, что ключевыми экзогенными переменными в системе уравнений для эконометрического прогноза являются:

Параметры повышения цены на газ уже утверждены российским правительством: в 1-м квартале – 5%, во 2-м и 3-м – по 7%, в 4-м – 6.2%. Поэтому основными экзогенными параметрами в системе эконометрических зависимостей для российской экономики являются woil, rer, eeur. Отметим, что тенденции изменения параметров woil, eeur формируются на мировых рынках, тогда как выбор параметра rer, точнее темпов девальвации или укрепления рубля, является прерогативой ЦБ России. Коинтеграционная зависимость для показателя реального обменного курса доллара, рассчитанная с использованием выборки квартальных данных 1999(1)-2008(3), имеет следующий вид (в скобках снизу – значения статистики Стьюдента для коэффициентов)

log(er) = 5.4068 - 0.7589 log(eeur) -1.2081 log(rer) (19.89) (-10.04) (-20.62) Интегральные показатели этой зависимости: R2=0.98, DW=0.86. Проверка ряда остатков этой зависимости на стационарность по критерию МакКиннона-Дэвидсона подтвердила гипотезу стационарности. С использованием этой зависимости был построен сценарный прогноз обменных курсов доллара и евро:

· В сценарии низких мировых цен на нефть (30-40 долл. за баррель): Конец 2009 года: D=36 руб. за доллар; Euro=45 руб. за евро Конец 2010 года: D=45 руб. за доллар; Euro=56 руб. за евро

· В сценарии роста мировых цен на нефть (до 70-80 долл. за баррель): Конец 2009 года: D=35 руб. за доллар; Euro=44 руб. за евро Конец 2010 года: D=40 руб. за доллар; Euro=46 руб. за евро

Литература

|

|

|

|

Контакты: ЦЭМИ РАН 117418, Москва, Нахимовский проспект, 47, комната 1110 |

|